อาคเนย์ประกันชีวิต

อาคเนย์ประกันชีวิต

สถิติล่าสุด ณ ไตรมาส 1 ปี 2569 ธุรกิจประกันภัยไทยยังคงเติบโตอย่างต่อเนื่อง และหนึ่งในตัวชี้วัดสำคัญของอุตสาหกรรมนี้ คือ จำนวนตัวแทนและนายหน้าประกันภัยที่ได้รับใบอนุญาตอย่างถูกต้องตามกฎหมาย

Key Takeaway

- จำนวนนายหน้าประกันภัย ณ ไตรมาส 1 ปี 2569 มีจำนวนสูงถึง 321,759 ราย เป็นนายหน้าประกันชีวิต ประมาณ 130,187 ราย (40%) ชี้ให้เห็นว่าอาชีพนี้กำลังได้รับความสนใจมากขึ้นจากกลุ่มคนรุ่นใหม่และกลุ่มที่มองหาอาชีพเสริม

- สำนักงานตัวแทนประกันชีวิตมีจำนวนมากกว่าฝั่งวินาศภัย เนื่องจากลูกค้าส่วนใหญ่ให้ความสำคัญกับการขอคำปรึกษาแบบพบหน้า Face-to-Face ด้วยประกันชีวิตเป็นสัญญาระยะยาวที่มีรายละเอียดซับซ้อน

- จำนวนตัวแทนประกันชีวิต สัดส่วนสูงถึง 91% ด้วยโครงสร้างระบบการสร้างทีม อีกทั้งลักษณะผลิตภัณฑ์ประกันชีวิตที่เป็นการวางแผนการเงินระยะยาวและมีมูลค่าสูง

- การเป็นที่ปรึกษาด้านประกันชีวิต เป็นสิ่งที่ AI ไม่สามารถเลียนแบบศักยภาพได้

- เหตุการณ์ความสูญเสียจากภัยธรรมชาติและอุบัติเหตุครั้งใหญ่ ทำให้ผู้คนตระหนักถึงความสำคัญของการวางแผนประกันชีวิตมากยิ่งขึ้น ส่งผลให้ความต้องการประกันชีวิตเพิ่มสูงขึ้น และเปิดโอกาสการเติบโตให้กับตลาดตัวแทนและนายหน้าประกันชีวิต

ข้อมูลจาก สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ระบุว่า ปัจจุบันประเทศไทยมีคนกลางประกันภัยรวมหลายแสนรายทั่วประเทศ ครอบคลุมทั้งประกันชีวิตและประกันวินาศภัย โดยเฉพาะกลุ่มนายหน้าประกันภัยที่มีแนวโน้มเติบโตอย่างชัดเจน

ภาพรวมจำนวนนายหน้าประกันภัยที่น่าสนใจใน ณ ไตรมาส 1 ปี 2569

- จำนวนนายหน้าประกันภัยมีทั้งหมด 321,759 ราย

- นายหน้าประกันชีวิต คิดเป็น ร้อยละ 40 (หรือประมาณ 130,187 ราย)

- นายหน้าประกันวินาศภัย คิดเป็น ร้อยละ 60 (หรือประมาณ 191,572 ราย)

- อาชีพนี้กำลังได้รับความสนใจมากขึ้นอย่างเห็นได้ชัดจากกลุ่มคนรุ่นใหม่ รวมถึงกลุ่มคนที่มองหา “อาชีพเสริม”

- แม้ว่าผู้คนจะเห็นเราผ่านช่องทางสื่อต่าง ๆ แต่ในท้ายที่สุดแล้ว ขั้นตอนการซื้อขายก็ยังคงต้องกลับมาขับเคลื่อนผ่าน “มนุษย์” เสมอ นอกจากนี้ ในส่วนของนายหน้านิติบุคคลเอง ก็ได้เข้ามามีบทบาทสำคัญในการพัฒนาศักยภาพของบุคลากรภายในองค์กรด้วยเช่นกัน

ทั้งหมดนี้สะท้อนว่า อาชีพนายหน้าประกันภัยยังเป็นสายงานที่เปิดกว้าง และสร้างโอกาสในการสร้างรายได้ให้กับผู้ที่ตั้งใจเข้ามาประกอบอาชีพนี้อย่างจริงจัง

อย่างไรก็ตาม แม้ในปี 2568 จะมีผู้ยื่นขอเปลี่ยนสถานะจากนายหน้าประกันภัยเป็นตัวแทนประกันภัยจำนวน 884 ราย โดยส่วนใหญ่เลือกเป็นตัวแทนประกันชีวิต แต่ตัวแทนประกันชีวิตสามารถเสนอขายผลิตภัณฑ์ได้เฉพาะบริษัทประกันที่ตนสังกัดเท่านั้น ขณะที่นายหน้าประกันชีวิตมีความยืดหยุ่นมากกว่า เนื่องจากสามารถนำเสนอผลิตภัณฑ์จากหลายบริษัทประกันเพื่อให้ลูกค้าเลือกตามความต้องการและความคุ้มครองที่เหมาะสมได้

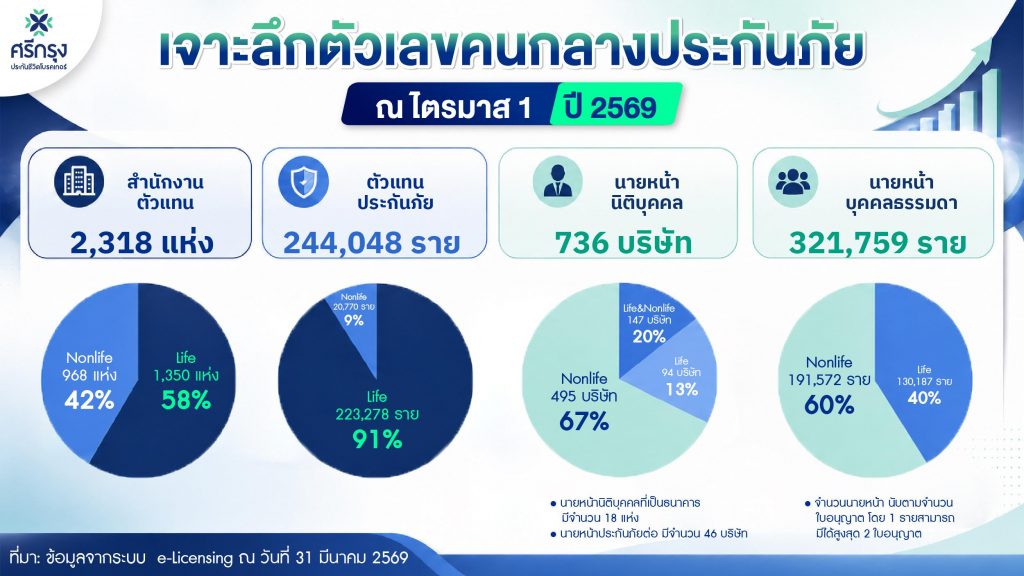

เจาะลึกตัวเลขจำนวนตัวแทน–นายหน้าประกันภัย ณ ไตรมาส 1/2569

1. สำนักงานตัวแทน

จำนวนสำนักงานตัวแทน 2,318 แห่ง

- ตัวแทนประกันชีวิต 1,350 แห่ง (58%)

- ตัวแทนประกันวินาศภัย 968 แห่ง (42%)

สาเหตุหลักที่ “สำนักงานตัวแทนประกันชีวิต” มีจำนวนมากกว่าฝั่งวินาศภัย

เนื่องจากประกันชีวิตเป็นสัญญาระยะยาวที่มีรายละเอียดซับซ้อนและเข้าใจยาก ลูกค้าส่วนใหญ่จึงให้ความสำคัญกับการขอคำปรึกษาแบบพบหน้า (Face-to-Face) เพื่อความเข้าใจที่ถูกต้อง จำนวนสำนักงานตัวแทนที่กระจายตัวอยู่ทั่วประเทศจึงทำหน้าที่เป็นศูนย์กลางสำคัญที่ช่วยให้ตัวแทนประกันชีวิตสามารถเข้าถึง ดูแล และสร้างความเชื่อมั่นให้กับผู้เอาประกันภัยในแต่ละพื้นที่ได้อย่างใกล้ชิด

2. ตัวแทนประกันภัย

จำนวนตัวแทนประกันภัย 244,048 ราย

- ตัวแทนประกันชีวิต 223,278 ราย (91%)

- ตัวแทนประกันวินาศภัย 20,770 ราย (9%)

สาเหตุหลักที่จำนวนตัวแทนประกันภัยส่วนใหญ่ยังคงเป็นตัวแทนฝั่งประกันชีวิต

มาจากโครงสร้างธุรกิจของบริษัทประกันชีวิตที่ขับเคลื่อนด้วย “ระบบการสร้างทีม” ซึ่งเน้นการสรรหาและสร้างจำนวนตัวแทนใหม่อย่างต่อเนื่องเพื่อขยายเครือข่าย ประกอบกับลักษณะผลิตภัณฑ์ประกันชีวิตที่เป็นการวางแผนการเงินระยะยาวและมีมูลค่าสูง จึงจำเป็นต้องใช้ตัวแทนในรูปแบบบุคคลเพื่อเข้าไปสร้างความต้องการ และให้คำปรึกษาอย่างเข้มข้น ในขณะที่ฝั่งวินาศภัยมักเน้นการคุ้มครองรายปีที่จบง่ายกว่า จึงไม่เน้นการใช้โมเดลสร้างทีมตัวแทนในสัดส่วนที่สูงเท่าฝั่งชีวิต

3. นายหน้านิติบุคคล

จำนวนนายหน้านิติบุคคล 736 บริษัท

- นายหน้านิติบุคคลประกันชีวิต 94 บริษัท (13%)

- นายหน้านิติบุคคลประกันวินาศภัย 495 บริษัท (67%)

- นายหน้านิติบุคคลประกันชีวิตและวินาศภัย 147 บริษัท (20%)

** นายหน้าประกันภัยนิติบุคคลที่เป็นธนาคาร มีจำนวน 18 แห่ง **

** นายหน้าประกันภัยนิติบุคคล ประกันภัยต่อ มีจำนวน 46 บริษัท **

สาเหตุหลักที่จำนวนนายหน้านิติบุคคลส่วนใหญ่จะเป็นฝั่งวินาศภัย

ลักษณะของผลิตภัณฑ์ประกันวินาศภัย (โดยเฉพาะประกันภัยรถยนต์ ประกันการเดินทาง และประกันอุบัติเหตุ) ที่มีเงื่อนไขเป็นมาตรฐานสากล ไม่ซับซ้อน และซื้อง่ายจบไว ซึ่งเอื้อต่อการนำเทคโนโลยีแพลตฟอร์มดิจิทัลมาใช้ ให้ลูกค้าสามารถเปรียบเทียบราคาและตัดสินใจซื้อได้ทันที สอดคล้องกับพฤติกรรมของผู้บริโภคในยุคปัจจุบันได้อย่างลงตัว

งานกลุ่ม Non-Motor ที่เป็นทรัพย์สินขนาดใหญ่ บางเคสจำเป็นต้องใช้การรับประกันภัยร่วมกันจากหลายบริษัทประกันเพื่อกระจายความเสี่ยง ปัจจัยทั้งหมดนี้จึงส่งผลให้ช่องทางนายหน้านิติบุคคลฝั่งวินาศภัยเติบโตและมีจำนวนมากกว่านายหน้าฝั่งประกันชีวิตอย่างเห็นได้ชัด

4. นายหน้าบุคคลธรรมดา

จำนวนนายหน้าบุคคลธรรมดา 321,759 ราย

- นายหน้าประกันชีวิต 130,187 ราย (40%)

- นายหน้าประกันวินาศภัย 191,572 ราย (60%)

สาเหตุหลักที่จำนวนนายหน้าบุคคลธรรมดาฝั่งประกันวินาศภัยมีสัดส่วนมากกว่า

ประกันวินาศภัยกลายเป็นผลิตภัณฑ์ยอดนิยมในตลาดรายย่อย เป็นเพราะตัวสินค้าสามารถเข้าถึงและกลมกลืนไปกับวิถีชีวิตของผู้คนได้อย่างครอบคลุม ตั้งแต่ประกันพื้นฐานอย่าง พ.ร.บ. ไปจนถึงประกันอุบัติเหตุรายย่อย (PA200) และประกันอัคคีภัยรายย่อย ส่งผลให้ฐานลูกค้าในตลาดนี้กว้างขวางและเติบโตอย่างไม่มีข้อจำกัด ประกอบกับลักษณะของผลิตภัณฑ์ที่มีเงื่อนไขตรงไปตรงมา ไม่ซับซ้อน และมีระดับเบี้ยประกันที่สบายกระเป๋า จึงช่วยทลายกำแพงการตัดสินใจ ทำให้ผู้บริโภคเคาะซื้อง่ายจบไวในทันที ซึ่งความซื้อง่ายขายคล่องนี้เองที่เป็นหัวใจสำคัญในการตอบโจทย์พฤติกรรมของกลุ่มนายหน้าบุคคลธรรมดาที่เน้นความคล่องตัวสูง เอื้อให้พวกเขาสามารถยึดเป็นอาชีพเสริมเพื่อสร้างรายได้เข้ากระเป๋าได้อย่างง่ายดาย

หมายเหตุ การนับจำนวนนายหน้าประกันภัยจะนับตาม จำนวนใบอนุญาต โดย 1 ราย สามารถมีใบอนุญาตนายหน้าประกันภัยได้สูงสุด 2 ใบ (ใบอนุญาตนายหน้าประกันชีวิตและนายหน้าประกันวินาศภัย)

ปัจจัยขับเคลื่อนอาชีพและจำนวนนายหน้าประกันภัยในอนาคต

แม้ในยุคดิจิทัลที่ผู้บริโภคสามารถซื้อประกันผ่านออนไลน์ แอปพลิเคชัน หรือธนาคารได้อย่างง่ายดาย แต่ตัวเลขของ “จำนวนนายหน้าประกันภัย” กลับไม่ได้ลดลงเลย ตรงกันข้ามยังคงเติบโตขึ้นทุกปี ด้วย 2 ปัจจัยขับเคลื่อนสำคัญ

1. ความตระหนักรู้ด้านความเสี่ยงของคนยุคใหม่ ผู้บริโภคหันมาให้ความสำคัญกับการวางแผนชีวิต การเงิน และสุขภาพเพื่อรับมือกับความไม่แน่นอนมากขึ้น เมื่อความต้องการซื้อประกันซับซ้อนขึ้น ตลาดประกันภัยจึงยิ่งต้องการนายหน้าประกันภัยเข้ามาช่วยให้คำแนะนำ

2. ระบบดิจิทัลแทนที่ “ความอุ่นใจ” ไม่ได้ เทคโนโลยีช่วยให้ซื้อประกันได้เร็ว แต่ไม่สามารถให้คำปรึกษาเฉพาะบุคคล นั่งฟังความกังวล หรือช่วยประสานงานตอนเคลมได้อย่างจริงใจ “นายหน้าประกันภัย” จึงเปลี่ยนบทบาทจากคนขาย ไปเป็น “ที่ปรึกษาและผู้อยู่เคียงข้าง” ที่เทคโนโลยีมาแทนที่ไม่ได้

ตลาดคนกลางประกันภัยใหญ่กว่าที่คิด

ข้อมูลเชิงสถิติจาก คปภ. ณ ไตรมาส 1/2569 สะท้อนให้เห็นอย่างชัดเจนว่า ตลาดคนกลางประกันภัยในประเทศไทยมีขนาดที่ใหญ่มาก และยังมีพื้นที่ให้ผู้สนใจในธุรกิจประกันภัยเข้ามาเติบโตได้อีกมหาศาล โดยสามารถแบ่งเป็น 4 กลุ่มหลัก

- สำนักงานตัวแทนประกันภัย จำนวน 2,318 แห่งทั่วประเทศ

- ตัวแทนประกันภัย จำนวน 244,048 ราย

- นายหน้าบุคคลธรรมดา จำนวน 321,759 ราย

- นายหน้านิติบุคคล (บริษัท/โบรคเกอร์) จำนวน 736 บริษัท

ยกระดับสู่ความเป็นมืออาชีพ ไม่ใช่แค่ “ขายประกัน” อีกต่อไป

ภาพจำเดิม ๆ ของการเดินขายประกันได้เปลี่ยนไปแล้วอย่างสิ้นเชิง ปัจจุบันอาชีพคนกลางประกันภัยถูกขับเคลื่อนด้วยระบบมาตรฐานสากลและมีความเป็นองค์กรสูงขึ้นในทุกมิติ

1. มาตรฐานการกำกับดูแลและการสร้างการรับรู้ ภายใต้การกำกับการดูแลของ คปภ.กำหนดว่าผู้เสนอขายกรมธรรม์ประกันภัยต้องได้รับใบอนุญาตเป็นตัวแทนและนายหน้าประกันภัย พร้อมการขับเคลื่อนโครงการระดับประเทศเพื่อส่งเสริมให้ประชาชนเข้าถึงประกันภัยและเสริมสร้างความตระหนักรู้เกี่ยวกับการประกันชีวิตให้แก่นักเรียนในโรงเรียนและสถานศึกษาระดับมัธยมศึกษาและอาชีวศึกษาทั่วประเทศ เช่น โครงการ “ยุวชนนักสื่อสารประกันภัยรุ่นใหม่ ปี 2569 (Insurefluencer The New GEN 2026)” ในรูปแบบ Boot camp และถ่ายทอดความรู้เกี่ยวกับความทางการเงินและประกันภัย ในหัวข้อต่าง ๆ อาทิ การประกันชีวิต เป็นต้น

2. ระบบนิเวศสนับสนุนการทำงาน นายหน้าประกันภัยยุคใหม่ไม่ได้ทำงานอย่างโดดเดี่ยว แต่มี “นายหน้านิติบุคคล (บริษัท โบรคเกอร์)” ทำหน้าที่เป็นผู้อยู่เบื้องหลังในทุกด้าน ทั้งการเติมเต็มความรู้เชิงลึก ระบบเทคโนโลยีที่ทันสมัย และการจัดการเรื่องสินไหมทดแทนเพื่อช่วยดูแลผู้เอาประกันภัยได้อย่างดีที่สุด

3. เส้นทางอาชีพที่ยั่งยืน ปัจจัยเหล่านี้ส่งผลให้ผู้ที่สนใจจากทุกสายอาชีพหันมามองอาชีพนายหน้าประกันภัยเป็น “เส้นทางอาชีพที่สร้างรายได้ระยะยาวได้จริง” มีความมั่นคงสูง สามารถบริหารจัดการเวลาชีวิตได้อย่างอิสระ และเติบโตได้อย่างยั่งยืนบนความเชี่ยวชาญของตนเอง

เหตุการณ์จริงเปลี่ยนมุมมอง เมื่อความไม่แน่นอนปลุกคนให้ตื่นตัว

เหตุการณ์ความไม่สงบชายแดนกับประเทศเพื่อนบ้านเมื่อปี 2568 ประกอบกับการที่ประเทศไทยเป็นสังคมสูงอายุอย่างสมบูรณ์ โดยมีประชากรอายุ 60 ปีขึ้นไปถึงร้อยละ 22.5 และในปี 2572 จะเข้าสู่สังคมสูงวัยระดับสุดยอด คือ ประชากรอายุ 60 ปีขึ้นไป เกือบ 1 ใน 3 ของประชากรทั้งหมด ส่งผลให้ความจำเป็นในการใส่ใจดูแลผู้ป่วยเพิ่มสูงขึ้นอย่างมีนัยสำคัญ ในขณะเดียวกัน ค่ารักษาพยาบาลยังพุ่งทะยานแซงหน้าอัตราเงินเฟ้อทั่วไป

ความไม่แน่นอนและวิกฤตค่าใช้จ่ายรอบด้านเหล่านี้ กลายเป็นแรงขับเคลื่อนสำคัญที่เปลี่ยนมุมมองและปลุกให้คนไทยหันมาตื่นตัวกับประกันชีวิตอย่างจริงจัง จากที่เคยถูกมองว่าเป็นสิ่งเลือกได้ในอดีต วันนี้ประกันชีวิตได้กลายมาเป็นเครื่องมือบริหารความเสี่ยง และเป็นเสาหลักในการคุ้มครองความมั่นคงทางการเงินที่ทุกครอบครัวขาดไม่ได้ เพื่อรับมือกับอนาคตที่คาดเดาไม่ได้อย่างยั่งยืน

บทสรุป

ปัจจัยที่ทำให้อาชีพนี้มีสถิติจำนวนนายหน้าประกันภัยเติบโตอย่างต่อเนื่อง คือ ความต้องการที่พุ่งสูงขึ้นจากความไม่แน่นอนรอบตัว และที่สำคัญที่สุดคือ คุณค่าของมิตรภาพและความจริงใจยามวิกฤต ซึ่งเป็นสิ่งเดียวที่เทคโนโลยีหรือ AI ไม่มีวันมาแทนที่มนุษย์ได้ อาชีพนายหน้าประกันภัยนี้จึงไม่ใช่แค่การขายประกัน แต่คือเส้นทางสร้างรายได้ที่มั่นคงและยั่งยืนในระยะยาวอย่างแท้จริง

คำถามที่พบบ่อย (FAQ)

นายหน้าประกันชีวิตในประเทศไทยมีทั้งหมดเท่าไร?

ณ ไตรมาส 1 ปี 2569 ประเทศไทยมีนายหน้าประกันชีวิตประมาณ 130,187 ราย หรือคิดเป็น ร้อยละ 40 ของนายหน้าประกันภัยทั้งหมด

อาชีพนายหน้าประกันชีวิตยังเติบโตอยู่หรือไม่?

ยังคงเติบโตอย่างต่อเนื่อง และเป็นหนึ่งในอาชีพที่ได้รับความนิยมทั้งในกลุ่มคนรุ่นใหม่และกลุ่มที่มองหาอาชีพเสริมที่สร้างรายได้ระยะยาว

ในยุคดิจิทัลที่ซื้อประกันออนไลน์ได้ง่าย AI จะมาแทนที่อาชีพนายหน้าประกันชีวิตหรือไม่?

AI ไม่สามารถแทนที่บทบาทของนายหน้าประกันชีวิตได้ แม้เทคโนโลยีจะช่วยให้การเข้าถึงข้อมูลและการซื้อประกันสะดวกรวดเร็วขึ้น แต่สิ่งที่ระบบดิจิทัลหรือ AI ไม่สามารถทดแทนได้ คือการให้คำปรึกษาเชิงลึกแบบเฉพาะบุคคล การวิเคราะห์ความต้องการที่แท้จริง การรับฟังความกังวล และการดูแลผู้เอาประกันภัยอย่างต่อเนื่องในระยะยาว

แหล่งข้อมูลอ้างอิง

สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.). (2569). คปภ. เผยสถิติตัวแทนนายหน้าประกันภัยประเภทบุคคลธรรมดา และนายหน้าประกันภัยนิติบุคคลปี 2568 และไตรมาส 1/2569 คุมเข้มตัวแทน–นายหน้าประกันภัย ในการขายผลิตภัณฑ์ประกันภัย มุ่งคุ้มครองสิทธิประโยชน์ของประชาชน

บทความโดย คุณงามตา งามเพริดพริ้ง

หัวหน้าฝ่ายการตลาด

บริษัท ศรีกรุงโบรคเกอร์ จำกัด

ดูแลทุกช่วงชีวิต คิด-เพื่อ-คุณ

ติดต่อได้ที่ ศรีกรุงประกันชีวิต ใกล้บ้านท่าน

หรือติดต่อสอบถามทาง Line: @SrikrungLife

ติดต่อผ่าน Facebook: facebook.com/SKLifeBroker

โทร: 02-867-3857