อาคเนย์ประกันชีวิต

อาคเนย์ประกันชีวิต

โรคร้ายแรงในปัจจุบันเกิดขึ้นได้กับทุกวัย หลายคนอาจคิดว่ามีแค่ “ประกันสุขภาพ” ก็เพียงพอแล้ว แต่ในวันที่ต้องหยุดงานพักฟื้นจนรายได้สะดุด “ประกันโรคร้ายแรง (Critical Illness)” จึงเข้ามามีบทบาทสำคัญ บทความนี้จะพาคุณไปหาคำตอบว่า ประกันโรคร้ายแรงคืออะไร? และทำไมถึงเป็นจิ๊กซอว์ทางการเงินชิ้นสำคัญที่ทุกคนควรมีติดตัวไว้ตั้งแต่วันที่ยังแข็งแรง

Key Takeaway

- ประกันโรคร้ายแรง หรือ CI (Critical illness insurance) คือประกันที่จ่ายผลประโยชน์เป็นเงินก้อนเมื่อผู้เอาประกันได้รับการวินิจฉัยว่าเป็นโรคร้ายแรงตามเงื่อนไขกรมธรรม์

- โรคร้ายแรง เช่น มะเร็ง โรคหัวใจ และโรคหลอดเลือดสมอง อาจเกิดขึ้นได้กับทุกช่วงวัย ไม่ได้จำกัดเฉพาะผู้สูงอายุเท่านั้น

- ประกันโรคร้ายแรงช่วยลดความเสี่ยงทางการเงินในช่วงที่ต้องหยุดงานรักษาตัว และช่วยชดเชยรายได้ที่อาจหายไป

- ก่อนเลือกทำประกันโรคร้ายแรงควรพิจารณาวงเงินคุ้มครอง โรคที่คุ้มครอง เงื่อนไขการจ่ายผลประโยชน์ และความแตกต่างระหว่างแผนประกันแบบ “เจอ จ่าย จบ” กับ “เจอ จ่าย ไม่จบ”

ประกันโรคร้ายแรง หรือ CI (Critical illness) คืออะไร?

ประกันโรคร้ายแรง (Critical illness insurance: CI) คือ ประกันภัยที่ให้ความคุ้มครองรูปแบบหนึ่ง เมื่อผู้เอาประกันภัยได้รับการวินิจฉัยว่าเป็นโรคร้ายแรงตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ บริษัทประกันภัยจะจ่ายผลประโยชน์เป็นเงินก้อนตามจำนวนเงินเอาประกันภัยที่กำหนด

ประกันโรคร้ายแรง หรือ CI (Critical illness) สำคัญอย่างไร?

โรคร้ายแรงเป็นเรื่องใกล้ตัวมากกว่าที่คุณคิด การมีสุขภาพแข็งแรงถือเป็นความโชคดีในชีวิต เมื่อก่อนเรามักจะคิดว่าการป่วยเป็นเรื่องของคนที่อายุเกิน 60 ปีขึ้นไป แต่ ณ ปัจจุบันการเจ็บป่วยไม่ได้จำกัดอายุ หรือจำกัดเพศอีกต่อไปแล้ว โลกที่มันเปลี่ยนแปลงอย่างรวดเร็ว ตั้งแต่สังคม สิ่งแวดล้อม มลภาวะที่หลีกเลี่ยงไม่ได้ บวกกับวิถีชีวิตของคนที่ต้องเร่งรีบในชีวิตประจำวัน อาหารการกิน ความเครียดสะสม รวมไปถึงพันธุกรรม ทำให้โรคภัยไข้เจ็บเกิดขึ้นได้ง่ายกว่าสมัยก่อนโดยไม่จำกัดแค่เรื่องของอายุอีกแล้ว

จากสถิติทางการแพทย์ในปัจจุบันยืนยันได้ว่าโรคร้ายแรงนั้นไม่ได้เลือกอายุอีกต่อไป ไม่ว่าจะเป็นเด็กเล็ก วัยรุ่น หรือกลุ่มคนวัยทำงานที่ดูเหมือนจะแข็งแรงดีกลับกลายเป็นกลุ่มที่อาจจะมีความเสี่ยงมากที่สุดกลุ่มหนึ่งเลย

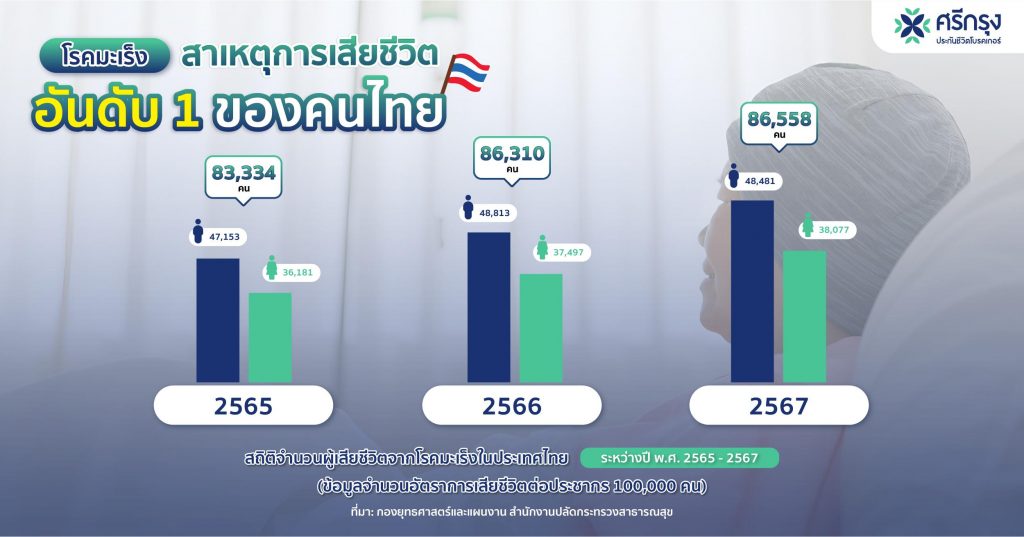

ปัจจุบันมีทั้งโรคร้ายแรงและยังมีโรคอุบัติใหม่เกิดขึ้นมาเรื่อย ๆ โรคมะเร็งเป็นโรคร้ายแรงติดอันดับ 1 ที่เป็นสาเหตุการเสียชีวิตจากโรคร้ายแรงของคนไทยตลอดช่วงหลายปีที่ผ่านมา โดยจากสถิติผู้เสียชีวิตด้วยโรคมะเร็งในช่วงปี พ.ศ. 2565-2567 จะพบว่ามีตัวเลขผู้เสียชีวิตเพิ่มขึ้นเรื่อย ๆ

นอกจากนั้น ยังมีโรคร้ายแรงอื่นที่เป็นสาเหตุการเสียชีวิตของคนไทยอีกมากมาย ความรุนแรงของโรคร้ายแรงไม่ว่าจะเป็นโรคมะเร็ง โรคหัวใจหรือโรคหลอดเลือดสมอง ก็ส่งผลกระทบทั้งเรื่องของความเจ็บป่วยทางร่างกายและการใช้ชีวิตประจำวัน

ที่สำคัญโรคร้ายแรงนี้ ยังเป็นเหมือนพายุทางการเงินที่มันจะส่งผลกระทบความเป็นอยู่ของคุณและครอบครัวที่คุณรักอีกด้วย ในวันที่คุณต้องพักรักษาตัวนั้น คุณอาจจะต้องหยุดงานยาว 6 เดือน ถึง 1 ปี รายได้ที่เคยหาได้อาจจะกลายเป็นศูนย์ การดูแลรักษาสุขภาพเพื่อให้คุณกลับมาแข็งแรงและใช้ชีวิตได้ตามปกติยังมีค่าใช้จ่ายแฝงอีกหลายอย่าง เช่น ค่าจ้างพยาบาลดูแล ค่าเดินทางที่จะต้องไปพบแพทย์อีกด้วย รวมถึงค่าใช้จ่ายส่วนตัวที่เคยมีอยู่แล้ว ทั้งค่าผ่อนบ้าน ค่าผ่อนรถ คือรายจ่ายก้อนใหญ่ที่ธนาคารไม่รอให้คุณหายป่วย การค้างชำระเพียงไม่กี่เดือนอาจนำไปสู่การเสียเครดิตหรือการถูกยึดทรัพย์ ค่าเทอมลูก ค่าเรียนพิเศษ หรือเงินเดือนที่ส่งให้คุณพ่อคุณแม่ คือภาระทางใจที่หนักกว่าภาระทางกาย เพราะคุณจะรู้สึกผิดที่คุณดูแลคนรักไม่ได้

หลายครั้งที่เงินเก็บที่สะสมมาทั้งชีวิตต้องหมดไปเพราะการป่วยเป็นโรคร้ายแรงเพียงแค่ครั้งเดียว ค่ารักษาพยาบาลของโรคร้ายแรงนั้นสูงขึ้นตลอด เนื่องจากเทคโนโลยีทางการแพทย์ที่สูงขึ้นทำให้ค่ารักษาพยาบาลก็เพิ่มขึ้นอย่างต่อเนื่องและไม่มีทีท่าว่าจะลดลง

ดังนั้น การวางแผนเพื่อรับมือกับค่าใช้จ่ายเหล่านี้ คือ การทำประกันโรคร้ายแรงที่เรียกว่า CI (Critical illness insurance) เนื่องจากแผนประกันนี้จะจ่ายเงินก้อนให้คุณไปบริหารจัดการค่าใช้จ่ายในช่วงพักฟื้น ไม่ว่าจะเป็นค่ารักษาพยาบาล ค่าผ่อนบ้าน ค่าเดินทาง ค่าใช้จ่ายในชีวิตประจำวัน โดยที่ค่าเบี้ยประกันโรคร้ายแรงไม่ได้สูงเท่ากับค่าเบี้ยประกันสุขภาพ จึงทำให้ปัจจุบันการประกันโรคร้ายแรงจึงเป็นสินค้าที่ตอบโจทย์ในการวางแผนเพื่อบริหารค่าใช้จ่ายที่กล่าวมาข้างต้น

สรุป

การทำประกันโรคร้ายแรงจึงไม่ใช่เรื่องไกลตัว แต่เป็นเรื่องที่สำคัญมาก ๆ เพราะถ้าวันนี้โรคร้ายแรงที่เป็นอย่างมะเร็งนั้น การรักษาด้วยการให้คีโม 1 คอร์สอาจจะต้องใช้เวลาอย่างน้อย 6 เดือนหรืออาจจะเป็นปี ภาระค่าใช้จ่ายต่าง ๆ ที่จะเกิดระหว่างการพักรักษาตัวนั้นจะมีผลกระทบทางด้านการเงินอย่างมากให้กับคุณและคนที่คุณรักอีกด้วย ฉะนั้น การทำประกันโรคร้ายแรงจึงสำคัญเพราะมันคือเงินก้อนที่จะช่วยแบ่งเบาภาระหนี้ที่มีอยู่ในระหว่างที่คุณยังไม่มีรายได้ และช่วยดูแลคนที่คุณรักให้มีคุณภาพชีวิตเท่าเดิมได้ในวันที่เสาหลักอย่างคุณจำเป็นจะต้องหยุดพักรักษาตัว

แต่คำถามที่สำคัญกว่าคือ..แล้วเงินก้อนแบบไหนหล่ะที่เหมาะกับคุณ?

ติดตามบทความต่อไป เราจะมาเจาะลึกความแตกต่างของแผนประกันโรคร้ายแรง ระหว่าง “เจอ จ่าย จบ” vs “เจอ จ่าย ไม่จบ” ซึ่งแบบประกันเจอ จ่าย ไม่จบ มักจะมีแค่ฝั่งประกันชีวิตเท่านั้นที่มีขาย จะเป็นการจ่ายตามกลุ่มโรคต่าง ๆ เพื่อช่วยให้คุณตัดสินใจเลือกแผนประกันที่เหมาะกับคุณให้มากที่สุด…ห้ามพลาดค่ะ!

สำหรับนายหน้าประกันภัยมืออาชีพเองต้องรู้จักความคุ้มครองของแต่ละแผนอย่างดี

เพราะแต่ละแผนก็จะมีเบี้ยและความคุ้มครองที่แตกต่างกันไป มีทั้งแบบเจอจ่ายจบ และเจอจ่ายไม่จบ บางแผนคุ้มครองเฉพาะโรค นายหน้าประกันภัยมืออาชีพต้องศึกษาข้อมูลผลิตภัณฑ์และวิเคราะห์ลูกค้าก่อนนำเสนอ

หากคุณกำลังมองหาประกันโรคร้ายแรง (CI) เพื่อเตรียมความพร้อมรับมือกับความเสี่ยงทางการเงิน ไม่ว่าจะเป็นแผนความคุ้มครองแบบเจอจ่ายจบ แผนประกันภัยโรคมะเร็ง หรือหากมีข้อสงสัยอื่น ๆ สามารถติดต่อเจ้าหน้าที่ “ศรีกรุงโบรคเกอร์ภาคพิเศษ” หรือติดต่อ เจ้าหน้าที่ศรีกรุงโบรคเกอร์ได้ทุกสาขาทั่วประเทศ เรายินดีให้คำปรึกษาและช่วยวางแผนความคุ้มครองที่เหมาะสมที่สุด เพื่อเป็นหลักประกันความอุ่นใจให้กับคุณและคนที่คุณรัก

คำถามที่พบบ่อย (FAQ)

Q: ประกันโรคร้ายแรง คืออะไร?

A: ประกันโรคร้ายแรง (Critical illness insurance หรือ CI) คือประกันที่จ่ายเงินก้อนให้ผู้เอาประกันเมื่อผู้เอาประกันภัยได้รับการวินิจฉัยจากแพทย์ว่าเป็นโรคร้ายแรงตามเงื่อนไขกรมธรรม์ เช่น โรคมะเร็ง โรคหัวใจ โรคหลอดเลือดสมอง หรือโรคร้ายแรงอื่น ๆ ที่ระบุไว้

Q: ประกันโรคร้ายแรงต่างจากประกันสุขภาพอย่างไร?

A: ประกันสุขภาพจะช่วยจ่ายค่ารักษาพยาบาลตามจริงตามเงื่อนไขกรมธรรม์ ขณะที่ประกันโรคร้ายแรงจะจ่ายผลประโยชน์เป็นเงินก้อนเมื่อได้รับการวินิจฉัยว่าเป็นโรคร้ายแรง

Q: ประกันโรคร้ายแรงจำเป็นหรือไม่ หากมีประกันสุขภาพอยู่แล้ว?

A: ประกันโรคร้ายแรงยังมีความจำเป็น เนื่องจากประกันโรคร้ายแรงให้ความคุ้มครองในรูปแบบเงินก้อน เมื่อได้รับการวินิจฉัยว่าเป็นโรคร้ายแรงตามที่กรมธรรม์กำหนด ผลประโยชน์จากเงินก้อนดังกล่าวสามารถนำไปใช้เป็นค่าใช้จ่ายส่วนเกินจากการรักษา ค่าใช้จ่ายในการฟื้นฟูสุขภาพ หรือทดแทนรายได้ในช่วงที่ไม่สามารถทำงานได้ จึงเป็นอีกหนึ่งทางเลือกในการวางแผนทางการเงินระยะยาวให้แก่ผู้เอาประกันภัย

Q: ซื้อประกันโรคร้ายแรง (CI) อย่างเดียว ไม่พ่วงกับประกันชีวิตได้ไหม?

A: โดยทั่วไปแล้ว ความคุ้มครองโรคร้ายแรงของบริษัทประกันชีวิตจะมาในรูปแบบ “สัญญาเพิ่มเติม” ซึ่งหมายความว่า ผู้เอาประกันภัยจำเป็นต้องซื้อ “สัญญาหลัก” หรือกรมธรรม์ประกันชีวิตก่อนเป็นอันดับแรกจึงจะสามารถแนบความคุ้มครองโรคร้ายแรงเข้าไปได้

อย่างไรก็ตาม ปัจจุบันเริ่มมีบริษัทประกันชีวิตบางแห่งพัฒนาแบบประกันโรคร้ายแรงประเภท “สัญญาหลักแบบเบ็ดเสร็จในเล่มเดียว” ออกมาในรูปแบบแพ็กเกจสำเร็จรูป เพื่อเพิ่มความสะดวกสบายและตอบโจทย์ตรงใจลูกค้ามากยิ่งขึ้น

แหล่งข้อมูลอ้างอิง

สมาคมประกันวินาศภัยไทย. (2555). กรอบแนวทางปฏิบัติการกำหนดคำนิยามโรคร้ายแรง (Guideline), กองยุทธศาสตร์และแผนงาน สำนักงานปลัดกระทรวงสาธารณสุข. (2567). สถิติสาธารณสุข พ.ศ.2567

บทความโดย คุณไอยศิกา แซ่เอี้ย

ผู้อำนวยการภาคพิเศษ บริษัท ศรีกรุงโบรคเกอร์ จำกัด

ดูแลทุกช่วงชีวิต คิด-เพื่อ-คุณ

ติดต่อได้ที่ ศรีกรุงประกันชีวิต ใกล้บ้านท่าน

หรือติดต่อสอบถามทาง Line: @SrikrungLife

ติดต่อผ่าน Facebook: facebook.com/SKLifeBroker

โทร: 02-867-3857